中新经纬客户端1月16日电(高晓?)作为http://chanpin.yixiin.com/list-7009.html 首批登录创业板的28家上市公司之一,爱尔眼科的市值从69亿元增长到如今的1322亿元,被市场称为创业板“牛股”。如今,爱尔眼科在吸“睛”的同时,更向着吸“金”而展开了大举并购。

1月9日,爱尔眼科披露,拟以股份发行方式间接购买26家眼科医院,作价18.7亿元。此次并购引起了深交所的关注,1月16日,深交所对交易标的及交易方案等细节问题进行了详细问询,更牵出了爱尔眼科存在的商誉减值风险。

一口气“吞”下26家医院 引深交所问询

1月9日,爱尔眼科披露了《发行股份及支付现金购买资产并募集配套资金报告书(草案)》(下称“《报告书》”),拟以发行股份方式购买磐信投资、磐茂投资合计持有的天津中视信100%股权,拟以发行股份及支付现金方式购买广东众生药业持有的湛江奥理德视光100%股权与宣城市眼科医院80%股权,拟以发行股份方式购买李马号、尚雅丽、重庆目乐企业管理咨询合伙企业(有限合伙)合计持有的重庆万州爱瑞阳光眼科医院有限公司(下称“万州爱瑞”)90%股权与重庆开州爱瑞阳光眼科医院有限公司(下称“开州爱瑞”)90%股权。

发行股份及支付现金购买资产情况 来源:公司公告

报告书显示,天津中视信于2019年10月分别与湖南中钰基金、南京安星基金、湖南亮视交银签署了股权收购协议,收购乌鲁木齐爱尔阿迪娅眼科医院(有限责任公司)、银川爱尔眼科医院有限公司、西宁爱尔眼科医院有限公司、烟台爱尔眼科医院有限公司、玉林爱尔眼科医院有限公司(下称“玉林爱尔”)等合计26家眼科医院有限公司股权。而根据公司公告,中钰基金、安星基金、亮视交银为公司与专业投资机构合作设立的并购基金。

爱尔眼科董事长陈邦称,本次收购意在“扩大朋友圈,加强基本盘”。一方面,继高瓴资本、淡马锡之后,中信产业基金、众生药业、爱瑞阳光成为公司的战略投资者,有利于公司把握行业发展机遇期,加快推进行业整合,完善眼科产业链布局,进一步扩大市场占有率与业务规模;另一方面,这30家医院主要分布三、四线城市,人口基数大但优质眼科医疗资源相对缺乏,而各医院在当地占据着优势地位,随着居民眼健康意识的日益增强,这些医院具有广阔的增长空间。

值得注意的是,此次收购的天津中视信下属安庆施汉彬爱尔眼科医院有限公司、玉林爱尔、临汾爱尔眼科医院有限公司、德州爱尔眼科医院有限公司德城分公司及长治市爱尔眼科医院有限公司的医院建设项目,还正在办理环保竣工验收手续。

对此,深交所要求公司补充披露前述医院建设项目具体内容、预计环保竣工验收手续办理完毕时间、截至目前是否尚未投入运营以及对生产经营的影响。

一次没有业绩对赌的交易

中新经纬记者注意到,上述十几亿的交易并没有任何业绩承诺,有业内人士质疑,不知是因为爱尔眼科对标的过于有信心,还是急于寻求这笔收购带来的业绩增量?

对此,爱尔眼科董事、副总裁兼董秘吴士君曾发文称,爱尔眼科收购上述医院不设“业绩承诺”有三大原因,首先,业绩承诺并非并购的必要条件,而是交易双方的选择性条款,特殊情况除外;其次,如果做出业绩承诺,前提是买方,也就是上市公司,不能干预标的医院的经营管理,标的医院仍然保持独立。否则,如果将来标的医院没有达标,卖方可以指责是因为上市公司的不当干预导致,结果就是说不清楚的糊涂账,但埋单的却是上市公司的全体股东。第三,也是最重要的,爱尔收购这些医院后,会依据公司的发展规划和经营策略深度介入医院的经营管理,在医疗质量、人才培养、服务体系、科研培训、风险控制等方面进行全面赋能;同时,未来部分医院会根据需要进行改扩建,或新设下一级医院网点,如果强行要求承诺业绩,势必导致这些医院缩手缩脚,错过布局发展的大好机遇。

著名经济学家宋清辉对中新经纬客户端表示,不设置业绩对赌的交易,所有的业绩承诺都可能是虚的,投资者应尽量远离这些“别有用心”的上市公司。

值得注意的是,业绩一旦存在对赌将涉及到公司的商誉。在广证恒生首席分析师袁季看来,商誉作为躺在企业财务报表中一项“看不见摸不着”的资产,每年都需要经历企业资产减值的“考验”,考验通过,商誉则是“善誉”,对企业业绩不会带来负面影响;若“考验”不通过,商誉则成“伤誉”,造成上市公司当期利润大幅度下降甚至是亏损,严重拖累企业业绩。

袁季说,目前大量企业在并购时都会签订对赌协议,当企业还处于业绩承诺期时,一旦子公司承诺业绩未达标,企业有很大风险需计提商誉减值;而过了业绩承诺期的企业,依然需要每年进行减值测试。巨额商誉悬顶给上市企业的未来经营和业绩埋下了“不定时炸弹式”隐患,一旦子公司业绩表现不及预期,上市企业将面临高额减值风险。

商誉余额攀升 暗含减值风险

据此前爱尔眼科披露2019年前三季度报告数据显示,公司1-9月实现营业收入77.32亿元,同比增长26.25%;实现归母净利润12.31亿元,同比增长37.55%;实现归属扣非净利润12.35亿元,同比增长34.24%;经营活动净现金流18.53亿元,同比增长50.6%。

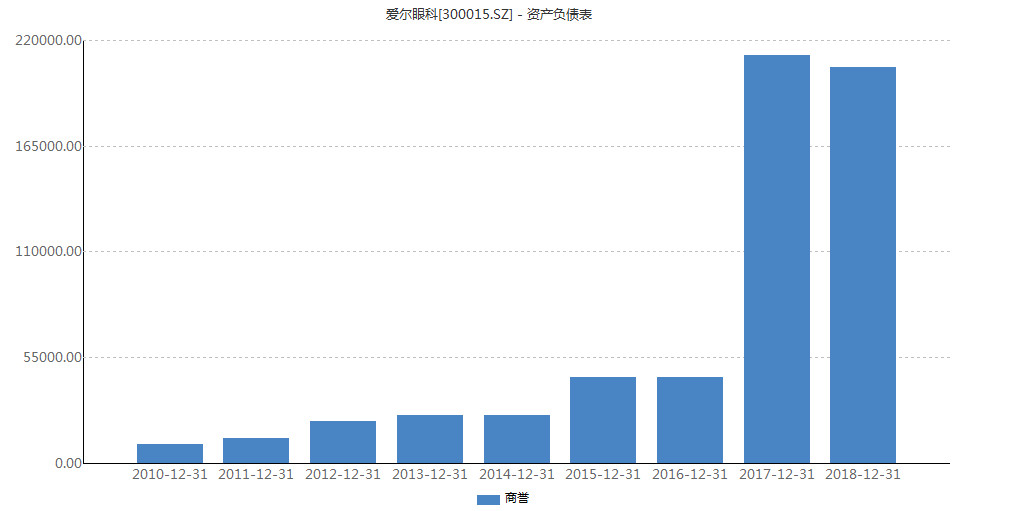

而业绩亮眼的背后却也隐藏着商誉减值风险。2019年前三季度,爱尔眼科披露公司资产减值损失4047.33万元,主要是报告期计提商誉减值所致。计提之后,仍有24.42亿元商誉悬顶,占爱尔眼科同期净资产的比重已经高达37.88%。

中新经纬记者梳理爱尔眼科自2009年上市以来商誉情况发现,2009年爱尔眼科商誉为459.55万元;2016年,爱尔眼科商誉账面原值4.61亿元;2017年,爱尔眼科商誉账面原值21.38亿元;截至2018年底,爱尔眼科商誉已达20.62亿元,较2009年增长超400倍,占总资产比例为22.5%,其中无形资产高达5.1亿元;截至2019年上半年末,爱尔眼科商誉余额已增至24.4亿元,占其总资产比例为21.53%,占净资产比例达38.74%。

爱尔眼科历年商誉情况 来源:wind

大幅溢价收购,也意味着商誉的大幅积累。以本次收购为例,天津中视信100%股权、奥理德视光100%股权、宣城眼科医院80%股权、万州爱瑞90%股权、开州爱瑞90%股权的交易作价分别为12.7亿元、2.17亿元、9300万元、2.18亿元、6984万元,对应的全部权益的评估增值率分别为4%、607.22%、2284.46%、2245.43%、873.43%。

对此,深交所也关注到爱尔眼科的商誉问题,根据备考合并资产负债表,本次交易完成后,上市公司最近一期商誉余额为39.66亿元,占上市公司交易前最近一期期末总资产和净资产比例分别为28.54%、47.55%。深交所要求公司说明,量化分析如本次交易形成的商誉出现大额计提商誉减值情形,对上市公司具体财务指标(包括但不限于总资产、净资产、净利润等)的影响。

“商誉对一个企业来说意味着价值。一个企业的商誉基于多方面的因素,包括盈利模式、管理效率、人员结构等等。所为质优者价高,只有优秀的企业其商誉才能真正体现他的价值,也才能在市场中得到检验。高商誉对企业来说就是颗定时炸弹,可能会对公司的未来业绩表现带来负面冲击影响。”宋清辉对中新经纬客户端表示,在商誉高企的情况下,企业仍能大举并购的信心或源于盲目扩张冲动,以期获得更大的市场空间。(中新经纬APP)